第3回 出資の払い戻し(出資返戻金)とは?

前回は、「出資の払い戻し」には税金がかからない、というお話をしました。

今回は、前回の補足として、「出資の払い戻し」の正体について解説をしたいと思います。少し難しい内容になりますが、今回の内容は完全に理解できなくても、確定申告に大きな影響は無いのでご安心を。

なお、この回ではこれまで用いてきた「出資の払い戻し」という言葉を、

「出資返戻金(しゅっしへんれいきん)」という呼び方で統一させて頂きます。専門用語ですが、クラブからの書類などで皆さんにも少し馴染みがあるかと思いますので。

今回は、前回の補足として、「出資の払い戻し」の正体について解説をしたいと思います。少し難しい内容になりますが、今回の内容は完全に理解できなくても、確定申告に大きな影響は無いのでご安心を。

なお、この回ではこれまで用いてきた「出資の払い戻し」という言葉を、

「出資返戻金(しゅっしへんれいきん)」という呼び方で統一させて頂きます。専門用語ですが、クラブからの書類などで皆さんにも少し馴染みがあるかと思いますので。

出資返戻金=分配金のうち、税金のかからないお金

「出資返戻金」という名前から、「なにか出資金が戻ってくるの?」と思われるかもしれませんが、皆さんご存知のように、一口馬主においては元本そのものが戻ってくるということは補償の際などを除いて(残念ながら)通常ありません。

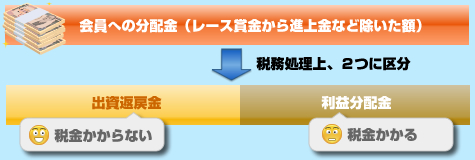

簡単に説明すると、レースで賞金を獲得した際、クラブから会員へ分配するお金は、税務処理上、「税金がかかる部分」と「税金がかからない部分」に区分されますが、そのうち、税金のかからない部分を「出資返戻金」と呼びます。要は、賞金から分配されるお金を、税務処理上区分するための名称、と考えると分かりやすいですね。

簡単に説明すると、レースで賞金を獲得した際、クラブから会員へ分配するお金は、税務処理上、「税金がかかる部分」と「税金がかからない部分」に区分されますが、そのうち、税金のかからない部分を「出資返戻金」と呼びます。要は、賞金から分配されるお金を、税務処理上区分するための名称、と考えると分かりやすいですね。

出資返戻金の正体は「経費」?

では、出資返戻金の額はどのように計算されるのでしょうか?

複雑な要素をあえて省いて説明すると、

出資返戻金は、概ね以下の2つの金額を元に計算されます。

減価償却費、という耳慣れない単語については後ほど説明しますが、1)2)とも、どうも「経費」に相当する金額のようですね。 ここで、第1回で出てきた、あらゆる税金計算の基本となる以下の式を思い出してください。

収入から経費を引いた額に税金が掛けられるわけですが、ここでは出資返戻金が経費に相当する、と捉えて頂くと理解しやすくなるかと思います。

要は、その賞金を獲得するために費やしたお金は、経費として考えて差し引いてもいいですよ、つまりは非課税になりますよ、ということを税務上実現するための概念と言えそうです。

複雑な要素をあえて省いて説明すると、

出資返戻金は、概ね以下の2つの金額を元に計算されます。

1)対象馬の維持会費、保険料

2)対象馬の減価償却費(=出資金から残存簿価を引いたもの)

2)対象馬の減価償却費(=出資金から残存簿価を引いたもの)

減価償却費、という耳慣れない単語については後ほど説明しますが、1)2)とも、どうも「経費」に相当する金額のようですね。 ここで、第1回で出てきた、あらゆる税金計算の基本となる以下の式を思い出してください。

( 収入 - 経費 )× 税率 = 税額

収入から経費を引いた額に税金が掛けられるわけですが、ここでは出資返戻金が経費に相当する、と捉えて頂くと理解しやすくなるかと思います。

要は、その賞金を獲得するために費やしたお金は、経費として考えて差し引いてもいいですよ、つまりは非課税になりますよ、ということを税務上実現するための概念と言えそうです。

減価償却 = 出資馬の価値が毎月減っている?

ここで、前述1)の「維持会費」や「保険料」が経費になる、というのは理解しやすいかと思いますが、2)の「馬の減価償却費」が経費になる、という考え方について説明します。

「減価償却」とは、主に企業会計で使われる用語ですが、簡単にいえば「ある資産を取得するための支出を、その資産が使用できる期間にわたって費用として配分する」という考え方です。はい、頭が痛くなりそうな内容ですね。

このややこしい概念をここで真面目に説明すると後2ページぐらい必要になりそうですので、ここでは下の図の例を元に概要を説明したいと思います。

税務上、どのクラブ馬も2歳の4月から、4年(=48ヶ月)かけて減価償却を行います。上の例では、出資金1200万を48ヶ月で分割した金額、25万円が毎月減価償却の費用として積み立てられ、レースで賞金を獲得して分配が行なわれる際には、出資返戻金として計算されます。(25万円はもちろん他の賞金、維持費などと同様、会員ごとの出資割合に応じて分割されます)

「自分の馬は早熟でもないのに、毎月どんどん価値が下がるとはけしからん!」

というご意見も出てくるかもしれませんが(笑)、これはあくまで税務処理上のことですので悪しからず。

競走馬の減価償却を理解するには、出資金を毎月分割払いしているようなものだと想像頂くと早いかもしれません。

この仕組みが無く、出資金は出資時の年に全額経費計上されてしまうと仮定すると、2歳(3歳)以降の出資返戻金は、ほぼ維持会費分のみになるため、支払う税金が増えてしまうと考えると、ありがたい(?)制度だといえそうです。

「減価償却」とは、主に企業会計で使われる用語ですが、簡単にいえば「ある資産を取得するための支出を、その資産が使用できる期間にわたって費用として配分する」という考え方です。はい、頭が痛くなりそうな内容ですね。

このややこしい概念をここで真面目に説明すると後2ページぐらい必要になりそうですので、ここでは下の図の例を元に概要を説明したいと思います。

税務上、どのクラブ馬も2歳の4月から、4年(=48ヶ月)かけて減価償却を行います。上の例では、出資金1200万を48ヶ月で分割した金額、25万円が毎月減価償却の費用として積み立てられ、レースで賞金を獲得して分配が行なわれる際には、出資返戻金として計算されます。(25万円はもちろん他の賞金、維持費などと同様、会員ごとの出資割合に応じて分割されます)

「自分の馬は早熟でもないのに、毎月どんどん価値が下がるとはけしからん!」

というご意見も出てくるかもしれませんが(笑)、これはあくまで税務処理上のことですので悪しからず。

競走馬の減価償却を理解するには、出資金を毎月分割払いしているようなものだと想像頂くと早いかもしれません。

この仕組みが無く、出資金は出資時の年に全額経費計上されてしまうと仮定すると、2歳(3歳)以降の出資返戻金は、ほぼ維持会費分のみになるため、支払う税金が増えてしまうと考えると、ありがたい(?)制度だといえそうです。

まとめ

厳密には、賞金を獲得した時点の簿価や、それまでに支払われた出資返戻金、またその他の費用などに基づいて、レース毎に出資返戻金が算出され、実際にはもう少し複雑な計算で毎回の出資返戻金額が決定しています。クラブも大変ですね。

なお、会員である皆さんが目にするクラブからの書類では、既に出資返戻金が計算された状態で戻ってきますので、冒頭で説明したように、上記のような複雑な計算を確定申告の際に皆さんがする必要はありませんし、その仕組みを理解されていなくても、特に困る場面も無いかと思いますが、クラブからの書類の中の謎の用語(?)の理解が少しでも進めば幸いです。

さて、今回は少し難しい内容になってしまいましたので、次回は閑話休題的なお話をしたいと思います。

なお、会員である皆さんが目にするクラブからの書類では、既に出資返戻金が計算された状態で戻ってきますので、冒頭で説明したように、上記のような複雑な計算を確定申告の際に皆さんがする必要はありませんし、その仕組みを理解されていなくても、特に困る場面も無いかと思いますが、クラブからの書類の中の謎の用語(?)の理解が少しでも進めば幸いです。

さて、今回は少し難しい内容になってしまいましたので、次回は閑話休題的なお話をしたいと思います。

著/監修

山本憲明プロフィール 1970年兵庫県生まれ。サラリーマン生活10年ののち独立して税理士事務所を経営。著書に「税理士最短合格の時間術・勉強術―働きながら3年で! 」など。

現在は2つのクラブの一口馬主及び地方競馬馬主も。自身もダービーオーナーを目指しつつ、多くの馬主が馬の所有を経営として成り立たせるためのサポートを税務面などから行い、馬主の数を増やすとともに、セリ市などの市場の活性化を行い、競馬産業に貢献したいと考える。

山本憲明プロフィール 1970年兵庫県生まれ。サラリーマン生活10年ののち独立して税理士事務所を経営。著書に「税理士最短合格の時間術・勉強術―働きながら3年で! 」など。

現在は2つのクラブの一口馬主及び地方競馬馬主も。自身もダービーオーナーを目指しつつ、多くの馬主が馬の所有を経営として成り立たせるためのサポートを税務面などから行い、馬主の数を増やすとともに、セリ市などの市場の活性化を行い、競馬産業に貢献したいと考える。

編集

一口馬主DB編集部

一口馬主DB編集部

関連コンテンツ

お知らせ・サイト更新情報

new!

運営お知らせ

新たなデータリソース導入に伴う新機能情報

6/16

馬体の見かた講座

2026年社台サラブレッドクラブ募集馬インタビュー

募集馬インタビュー2026

6/11

馬体の見かた講座

2026年G1サラブレッドクラブ募集馬インタビュー

募集馬インタビュー2026

6/8

一口データ研究室

ブレイク直前!若手調教師名鑑2026

次世代を担う厩舎を厳選紹介

5/28

馬体の見かた講座

[新種牡馬] シュネルマイスター、グレナディアガーズ産駒の傾向と対策

社台SS徳武氏インタビュー2026

5/14

馬体の見かた講座

[新種牡馬] イクイノックス産駒の傾向と対策

社台SS徳武氏インタビュー2026

5/7

一口データ研究室

「遅生まれ」でも活躍する可能性が高い馬の条件は?

生まれ月とデビュー時期の関係

4/30

馬体の見かた講座

レイデオロの逆襲、好調のシスキンなど~最近の社台SSトピックス

社台SS徳武氏インタビュー2026

4/28

馬体の見かた講座

【種牡馬別】リアルスティール産駒の見かた

活躍馬の馬体から走る産駒の傾向を分析

4/15